文 | 吕雅宁

编辑 | 苏建勋

3月31日,中宝新材敲钟港交所,开盘价为0.65港元,截至目前公司市值约6亿港元。

这是一家在政策风口起飞的公司。借“禁塑令”的东风,东北籍夫妻张玉秋、单玉柱分别任公司的董事会主席和CEO,把可降解塑料袋一路“卖”到港股上市。

时间回到八年前,2015年,吉林省颁布了全国首个“禁塑令”。由于吉林地处北纬45度,是世界三大黄金玉米带之一,玉米和禁塑令的结合,让张玉秋、单玉柱夫妻俩看中了玉米背后一项更远的生意——生物可降解塑料。

把玉米等农作物变成生物可降解塑料的转化过程并不复杂:利用从作物中提取出的淀粉,通过水解、微生物发酵的步骤制成LA(乳酸),再进一步通过缩合聚合或开环聚合的手段将其转化为PLA(即聚乳酸),如今已成为生物可降解塑料的主流材料技术之一。

2014年,张玉秋、单玉柱夫妇在吉林成立了中宝新材,公司的初始业务原本是开发及制造不可生物降解汽车塑料部件,甚至和可降解塑料是截然相反的领域,可一年之后,嗅到风向变化的张、单夫妇,就将公司重心转移至可降解塑料领域。

八年之后,中宝新材一年净赚逾七千万元,顺利上市港交所。

中宝新材的主营业务是一次性生物降解塑料袋的生产与销售,细分到产品品类主要有三种,一是生物降解塑料袋,即是在超市收银台售卖的塑料袋;二是生物降解连卷袋,即在超市蔬菜水果区域,用来盛装蔬果的包装袋;还有一种则是生物降解包装缠绕膜,这种产品的适用性更广一些。

根据公司招股书,上述产品已经占到中宝新材收益的九成以上。

从这对夫妇的创业历程来看,一次正确的选择似乎比努力更重要。但背后隐忧在于,可降解塑料的故事还能讲多久?

中宝新材的生物可降解产品。图源:中宝新材官网

中宝新材的生物可降解产品。图源:中宝新材官网站在政策风口,塑料袋也能飞上天

尽管国家自2008年就颁布了禁塑要求,但真正落实到省份实施的,还是从东北最先开始。

一则新闻让张玉秋、单玉柱夫妇嗅到了商机:

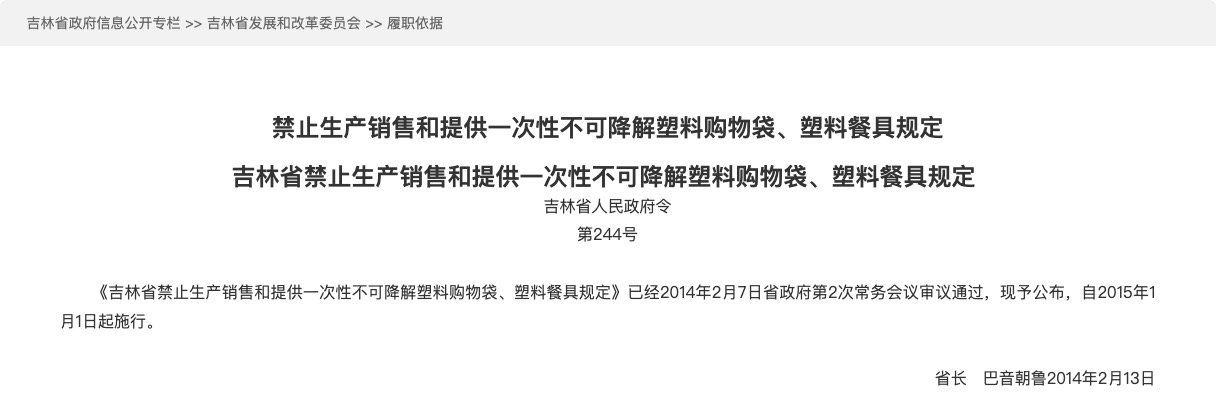

2015年1月1日起,吉林全省范围内禁止生产销售和提供一次性不可降解塑料购物袋、塑料餐具。

图源:吉林省政府官网

图源:吉林省政府官网吉林省自此成为全国首个颁布“禁塑令”的省份。这一要求甚至被吉林省政府写入地方政府的绩效考核指标体系中,增列禁塑工作内容。

政府已对不可降解塑料产品明令禁止,这也意味着研发生物可降解塑料的初创企业将有机会得到更多政府扶持,来自下游消费市场也会腾出广阔的需求空间,政府的一纸文件给生物可降解塑料创造了一个巨大市场。

2015年,张、单夫妻二人将目光转投向生物可降解领域,将业务重心逐步转移至开发及制造生物降解塑料产品。

公司转型后不久,一大笔投资资金也纷至沓来。

根据公司招股书显示,中宝新材在2015年至2020年间获得吉林省创新企业投资有限公司(下称吉林创投)、吉林省科技投资基金有限公司(下称吉林科投)的4次投资,合计2000万元。

值得注意的是,吉林创投、吉林科投均由吉林省财政厅实际控股的国企,当年政府对生物可降解塑料领域的支持力度可见一斑。

后来,中宝新材计划赴海外上市,故吉林创投和吉林科投选择撤资,张、单夫妻也购回股权,但当年这笔资金确实让这家刚转型不久的企业,得以迅速铺开产能。

2020年,国家“史上最严限塑令”发布。发改委及生态环境部发布《进一步加强塑料污染治理的意见》,政府进一步禁止不可降解塑料袋,这给中宝新材再次创造更大的市场机遇。

2020年11月30日,海南海口,海南大学内的禁塑宣传海报。图源:视觉中国

2020年11月30日,海南海口,海南大学内的禁塑宣传海报。图源:视觉中国之后,全国性疫情让中宝新材迎来了新的市场机遇。公司招股书中表示,Covid-19疫情使得消费者用餐习惯改变,由以往到餐厅用餐转变为在家做饭或是订购外卖,从而带动超市易腐烂的食物和水果需求上升,而这类产品需要使用大量的连卷袋。

因此,在过去的三年里,中宝新材的业绩节节攀升,企业年度收益分别为1.03亿元、1.67亿元和2.57亿元,年度利润分别为2714.1万元、4927.2万元和7841.7万元。

启迪之星创投投资总监张皓向36碳表示:“2015年前后,国家虽然已提出减塑限塑,但地方执行力度还不大,这一情况直到2020年提出新版限塑令之后才有所好转,再加上国家双碳目标的风向,也助推很多地方省市的政策转向。很多关注生物可降解塑料的初创公司,也是在2020年之后有显著增加。”

中宝新材也在招股书中明确表示,生物降解购物袋的需求主要受政策驱动。

要知道,在“限塑令”实施前,我国每天光买菜用掉的塑料袋就高达10亿个。政策明确转向之后,给塑料的替代性产品更是腾出了巨大的市场空间。

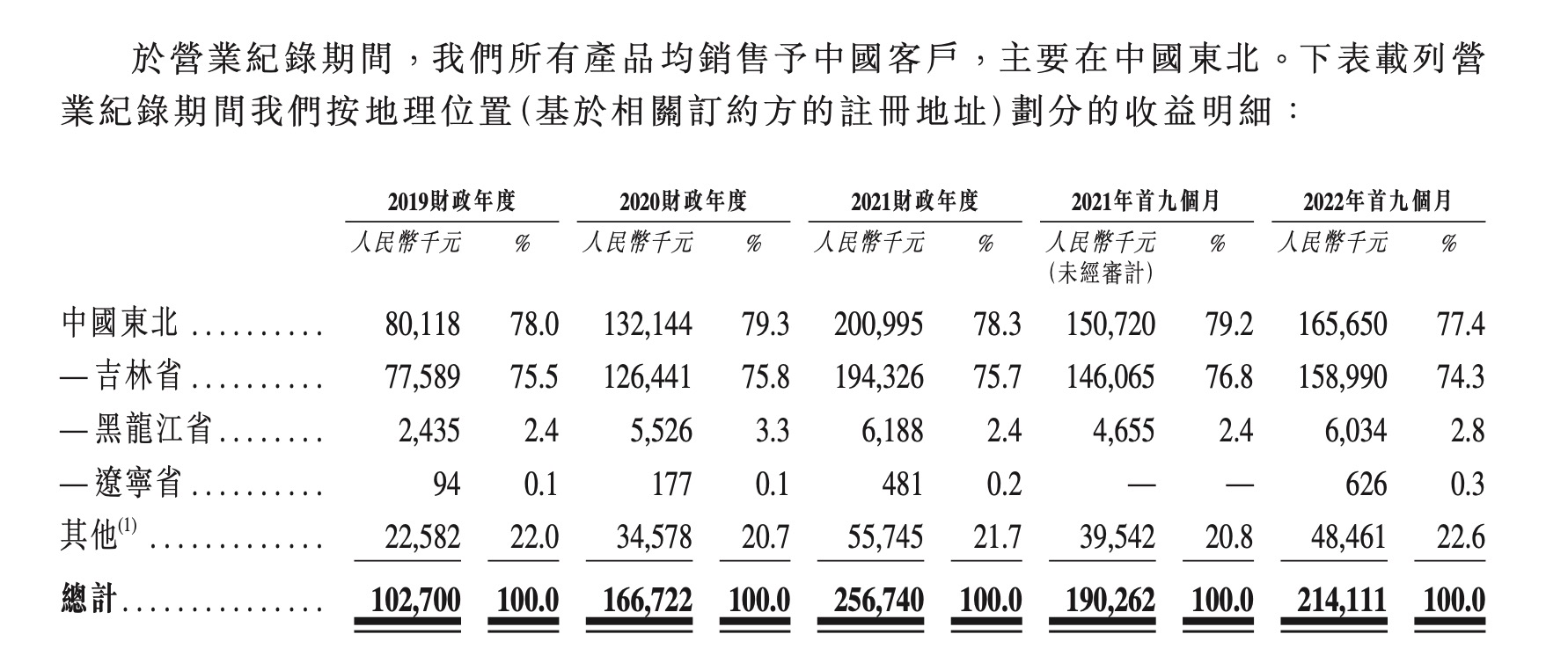

截至2022年,吉林省仍是率先对生产及销售不可降解塑料产品进行最严格执法的省份之一。目前,中宝新材约75%的收益是来自于吉林省,加上周边的黑龙江省和辽宁省,中宝新材在中国东北地区的营收占比已达到将近八成。

因此,在港交所上市之前,中宝新材就已经是东北市场的“可降解塑料袋之王”。

图源:公司招股书

图源:公司招股书当第一波市场红利逐渐消退

这门生意好做吗?先从中宝新材的财务实力看起。

从营收的角度,中宝新材的增幅并不足够亮眼;但在利润方面,中宝新材可谓赚得“盆满钵满”。

据中宝新材招股书,公司2019年至2021年的毛利率分别为40.5%、42.1%、44.1%,连年升高。2021年,其购物袋的毛利率是47.6%,连卷袋是41.5%,都超过了40%。

40%的毛利率,这个数字在整个行业都高得“离谱”,远超同行。有业内人士曾表示,可降解塑料袋的毛利率通常在10%到20%之间,业内厂商多以追求薄利多销模式为主。

从中宝新材的商业逻辑来看,企业高利润率背后有两大牢固基础:本地产销和稳定客源。公司除了牢牢占据东北市场,还有一大批高忠诚度的客源。

由于生物可降解塑料的涉及到化学配方,如果改变某一环节的材料配比,会对产品性能指标带来影响,下游客户往往会与生产厂家有较为深度的绑定。中宝新材凭借市场先发优势,积累了一大批稳定客源,目前超过九成以上的收入都是来源常客,并与前五大客户建立了3-7年的业务关系。

图源:公司招股书

图源:公司招股书这也给中宝新材的内部运营省去一大笔开支。

公司招股书显示,2019年-2021年,公司仅有3名销售员,销售及分销开支占营收比重低到可以忽略不计。

一系列因素叠加下,中宝新材上市敲钟有了足够稳固的基础。

公司此番在港交所上市募资,是计划让可降解塑料袋这门生意一路南下,打入国内更多地区。

招股书显示,除了扩充及建立长春生产基地的新生产线外,公司还打算在广东惠州建立新的生产基地,上述扩建计划的总资本开支预期约为1.59亿元。

这也意味着,中宝新材需要投入更多精力开发新的客源市场。纵观生物可降解塑料的市场竞争格局,目前已有金发科技、金丹科技、彤程新材等龙头上市企业,并在中部、华南市场有更具规模化的渠道优势。

启迪之星创投投资总监张皓向36碳表示:“生物可降解塑料这个市场的逻辑并不难,目前的主流技术路线也是围绕PLA、PBS、PBAT展开,目前在技术的可实现层面已经非常成熟。因此,在具备政府的引导支撑之后,这类企业取得先发优势并快速占领市场。

但是,这个快速增长的红利期也就只有两三年的时间,未来政府补贴政策的力度大小、消费者习惯养成的程度,还有待时间的验证。所以企业最终的落脚点一定是靠产品本身的市场竞争力,从原材料的采购端,到生产过程中的品控等方面的提升,更大的降本空间是在工艺层面。”

中宝新材也有生物降解母粒的产销业务。图源:中宝新材官网

中宝新材也有生物降解母粒的产销业务。图源:中宝新材官网从这个角度看,中宝新材从东北一路南下之后,既要开拓新市场,又要建设新产线,公司是否还能实现原先如此高昂的净利润,仍然是个未知数。

从消费需求端推动可降解塑料产品,也还需要一定的时间和耐心。同时,不同地区之间对于可降解塑料的需求结构也存在较大差异,这更和当地的消费习惯和文化有所关联。在使用场景侧,“管得住大连锁,管不住小卖部”的现象仍然普遍存在。

某菜场内,免费提供的不可降解塑料袋。图源:IC Photo

某菜场内,免费提供的不可降解塑料袋。图源:IC Photo再者,从可降解塑料的环境特性来看,并不是所有的场景都能实现可降解。生物可降解塑料生物可降解塑料能够在特定环境下完全降解为二氧化碳和水,但有个定语是“特定环境条件”,需要特定的堆肥条件以及时间。

如果可降解塑料制品不能得到有效分离和收集,无法进入工业堆肥环节,甚至有可能造成额外的危害。所以,即使市面上有很多号称“生物可降解“的产品,最终也会因为处理过程中的偏差,带来截然不同的走向。

从“白色污染”的罪魁祸首塑料,转向生物可降解塑料这个方向,是确定的。但当行业补贴和市场红利期过去,产品性价比、消费者是否愿意买账,是中宝新材这类站在政策风口起飞的企业,更加需要关注的方向。