(转自:WELINK化工)

PP:短期反弹后或将回归弱势

【现货反馈】PP拉丝华北现货价格为7180元/吨(-20),华东现货价格为7180元/吨(-60),华南现货价格为7250元/吨(-40)。

【基本面】供应端,本期PP开工率为76.55%(-3.19%)。本周PP装置检修量再度回升,开工率下滑。由于目前PP仍处于装置集中检修期,供给压力阶段性化解。预计检修期将至6月。而后叠加裕龙石化预计在6月投产,PP供给将在从检修期中回升的同时出现进一步增量。需求端,本期下游平均开工率为49.83%(+0.33%)。其中,BOPP开工率为59.93%(+2.29%),CPP开工率为50%(-0.5%),无纺布开工率为37.35%(-0.38%),塑编开工率为45.3%(+0.5%)。本周在中美关系缓和下,出口重新放开,BOPP行业情况随之转好,订单增量明显,带来开工率的回升。

库存方面,PP总库存环比下降6.51%。上游库存中,两油库存环比下降10.92%,煤化工库存下降6.26%,地方炼厂库存下降15.24%。中游库存中,贸易商库存环比上升11.28%,港口库存下降3.21%。

【观点】PP供给短期因装置集中检修有所减量,但考虑到PP检修季预计仅维持至6月且年中有多套新装置计划投产,PP供给压力或将再度回升。而需求端,因中美关系缓和,美国对华关税的实施将延期90天,抢出口的情况再现,使得下游补库情绪较高,带动PP需求回升。而需注意7-8月为PP下游订单的传统淡季叠加今年内需持续疲软,预计总体需求上升空间有限。综合来看,PP短期反弹后或将重回弱势格局。

PE:短期基本面转好,但上行空间有限

【现货反馈】LLDPE华北现货价格为7300元/吨(-50),华东现货价格为7400元/吨(-50),华南现货价格为7600元/吨(0)。

【基本面】供应端,本期PE开工率为79.52%(-4.55%)。本周开工率下滑较多,装置检修量显著增加。由于PE装置集中进入季节性检修,供给量有所收缩。从检修计划看,集中检修期预计持续至7月。需求端,本期下游平均开工率为39.26%(+0.57%)。其中,农膜开工率为16.69%(-2.75%),包装膜开工率为48.7%(+1.11%),管材开工率为32.17%(0)。库存方面,PE总库存环比下降3.5%,其中上游石化库存环比下降6%,煤化工库存下降14%,贸易商库存下降8%。本周上游、中游库存均有所去化,但从绝对水平看,LLDPE和LDPE中游仍存在一定库存压力。

【观点】PE短期呈现供减需增趋势。供给端,PE装置进入集中检修季,供给有所收缩。并且由于先前HDPE-LLDPE价差回升明显,部分工厂计划转产,预计带来LLDPE供给的边际减量。需求端,由于美国对华关税的实施将延期90天,下游抢出口的情况再度出现,带来较集中的补库,现货成交量大幅上升。但是从中长期来看,由于PE今年供给增速过快,加之国内需求持续弱于往年,并且若90天后关税回归54%,下游仍将面临较多出口压力,PE中长期偏弱的格局较难扭转。

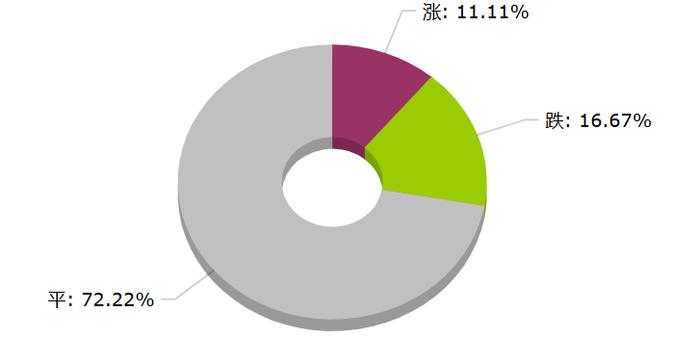

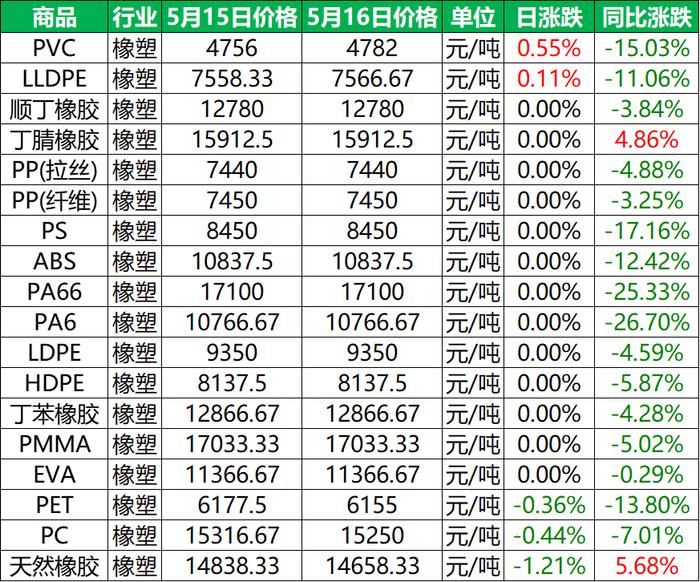

2025年5月16日大宗商品价格涨跌榜中橡塑板块环比上升的商品共2种,涨幅前2的商品分别为PVC(0.55%)、LLDPE(0.11%)。

环比下降的商品共有3种,跌幅前3的产品分别为天然橡胶(-1.21%)、PC(-0.44%)、PET(-0.36%)。

本日均涨跌幅为-0.08%。