(转自:WELINK化工)

中东"烟花表演"刚收摊,聚烯烃兄弟就上演了一出悲喜剧——聚丙烯直接开启"跳水模式"!虽说以伊冲突让甲醇和丙烷运输卡了下脖子,但PP装置开工率依然坚挺,6-8月更是要一口气上马220万吨新产能!反观需求端,下游工厂集体进入"午睡模式",补货都跟挤地铁似的精打细算。但魔幻的是,丙烯价格突然跳脚飙高,逼得有些工厂玩起"变形计"——临时关停PP装置改卖丙烯!预计丙烯这波"高烧"很快退烧,PP还得回归"白菜价"本色。

说完PP,在看聚乙烯。虽然需求端也跟PP一样在淡季“躺平”,没啥大起色,但供给端现在可是有新把戏:首先,好多PE工厂正排队“休假”(检修),这波集中“放假潮”得持续到7月中旬才消停;其次,因为HDPE(硬质料)和LLDPE(普通软料)价差拉得贼大,有利可图嘛,一些能切换生产线的“全能选手”工厂,纷纷把LLDPE的生产线转去搞HDPE了。这么一来,市面上普通的LLDPE料就变少了(虽然HDPE变多了,但人家HDPE现在行情好、库存低,暂时还能消化这点增量);最后,中东冲突的“余震”仍存,伊朗的PE工厂之前大面积停工,虽然现在慢慢在复工,但7、8月份进口到咱这的PE货估计还是会少那么一丢丢。这三板斧砍下来,PE的供应压力确实比PP那边轻了不少。所以啊,虽然需求端还在“咸鱼”,但架不住供给端自己“减肥”了,PE的价格底下就垫了个“小弹簧”,暂时跌不太动,显得比PP稍微“抗揍”一点。

总结一下:硝烟散尽,聚烯烃的“心跳”又回归基本面了——PP这边是“增产遇上淡季”,压力山大,丙烯的“外快”只能顶一时;PE则是“供应意外缩水”,虽然需求也蔫,但架不住“家里余粮变少”,反而显得有点小韧性。接下来,就看新厂子投产的“洪水”和下游需求啥时候能“醒盹”了,这出戏还有得唱!

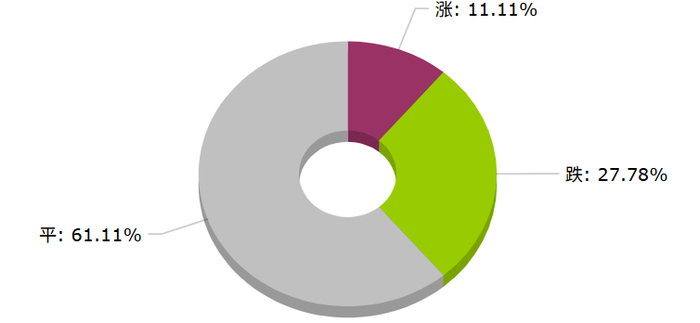

2025年6月30日大宗商品价格涨跌榜中橡塑板块环比上升的商品共2种,涨幅前2的商品分别为顺丁橡胶(0.17%)、PET(0.11%)。

环比下降的商品共有5种,跌幅前3的产品分别为LDPE(-1.20%)、PVC(-0.32%)、PP(拉丝)(-0.22%)。

本日均涨跌幅为-0.1%。